Átlag 13 millió megtakarítás háztartásonként?

A számok felső 20 százalékhoz vezetnek...

Napvilágot láttak a magyarok megtakarításainak eloszlását részletező adatok: az Európai Központi Bank 2024-es gyűjtése szerint a magyar háztartások vagyona főként ingatlanban áll, míg a pénzügyi megtakarítások kisebb részt képviselnek a portfólióban. A leggazdagabb rétegek nem panaszkodhatnak, a nettó vagyon szerinti legfelső ötöd kezében összpontosul a megtakarítások 80 százaléka. Ha egyenlően oszlana el a vagyon a társadalomban, akkor egy háztartásnak 13 millió forintnyi megtakarítása lenne, de nem titok, hogy a többség tényleges vagyona meg sem közelíti ezt az értéket, a mediánérték valahol 2-3 millió forint környékén van.

Még mindig ingatlanban áll a magyarok vagyonának nagy többsége

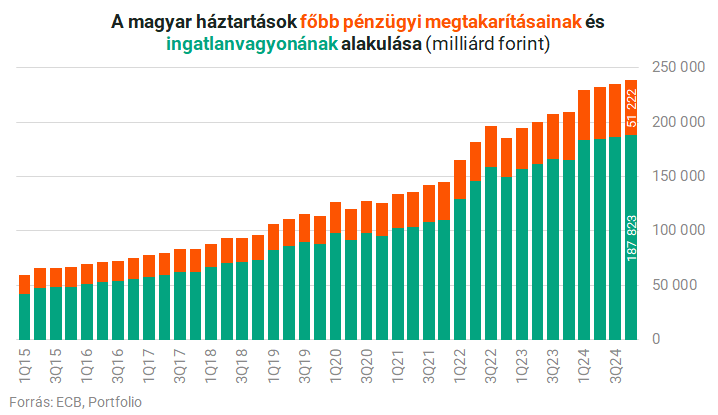

Az Európai Központi Bank adatai szerint tavaly év végén a magyar háztartások lakásvagyona meghaladta a 187 ezer milliárd forintot, miközben a szűken értelmezett pénzügyi megtakarítások összege 51 ezer milliárd forintot ért el. Ebben az összeállításban a pénzügyi megtakarítások közé tartoznak a bankbetétek, kötvények, tőzsdei részvények, befektetési alapok és életbiztosítási tartalékok, azonban például a készpénzt, a nyugdíjpénztári tartalékokat, illetve a tőzsdén kívüli vállalati részesedéseket nem tartja számon megtakarításként a statisztika.

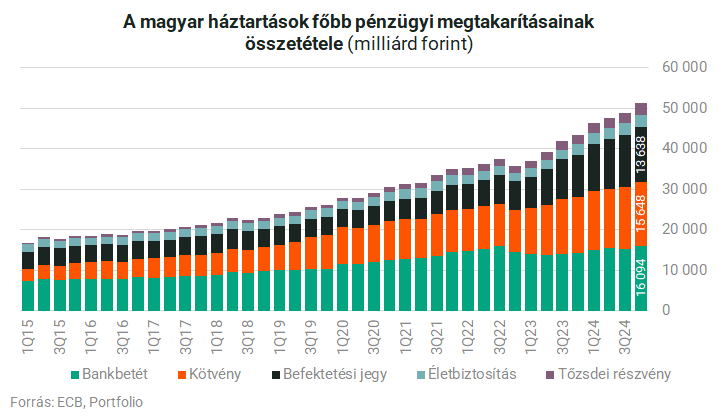

Tavaly év végén tehát az ingatlanvagyonnak alig harmadára rúgott a pénzügyi vagyon, ez utóbbit többnyire háromféle megtakarítás, a bankbetétek (16 100 milliárd forint), a kötvények (15 600 milliárd) és a befektetési alapok (13 600 milliárd) alkották.

Megvan a 13 milliós átlagos megtakarítás, de csak a felső 20% kezében

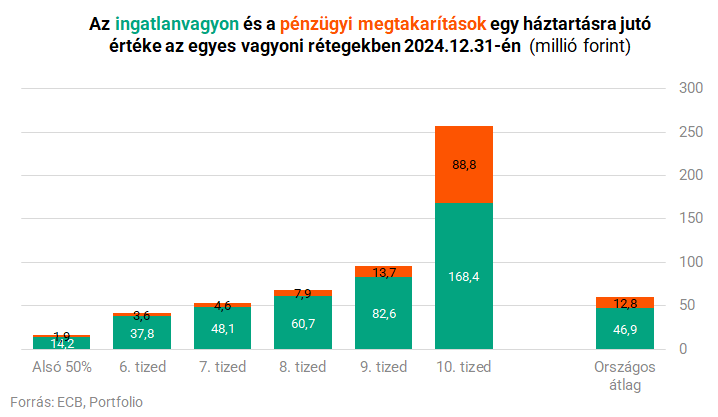

A pénzügyi megtakarítások összegeként egy magyar háztartásra átlagosan 12,8 millió forint jutott 2024. év végén, nem számítva a kb. 7 ezer milliárd forintnyi készpénzt és a 2 ezer milliárd forintot meghaladó nyugdíjpénztári megtakarításokat.

Valójában viszont csak a két legfelső tizedben látni ezt a szintet elérő megtakarítást: a 9. tizedben 13,7 millió forint, a legfelső tizedben pedig 88,8 millió forint a megtakarítások átlagos értéke. A 8. tizedben – ők azok a háztartások, akik éppen nem férnek be a leggazdagabb ötödbe – viszont 7,9 millió forint a megtakarítások értéke, azaz már az ő esetükben is jóval átlag alatti érték mutatkozik. A számokból kiolvasható, hogy a felső ötöd a megtakarítások kereken 80 százalékát tartja kézben, a legfelső tized pedig 69 százalék felett rendelkezik.

A medián megtakarítás, azaz a nettó vagyon szerinti társadalmi rangsorban "középen álló" háztartás megtakarítása pontosan nem ismert, de az biztos, hogy az alsó 50% és a 6. tized értékei közé tehető. Eszerint a magyar háztartások medián megtakarítása valahol 1,9 millió forint és 3,6 millió forint között helyezkedett el 2024. év végén.

Valójában még alacsonyabb lehet a medián

A nettó vagyon szerinti csoportosítás egyik fő korlátozottsága, hogy a kiemelkedően nagy megtakarítással, de hasonlóan nagy hitelállománnyal rendelkezők gyakran az alsóbb tizedek valamelyikébe kerülnek, ez pedig eltorzíthatja mind a megtakarítási adatok nagyságát, mind azok összetételét.

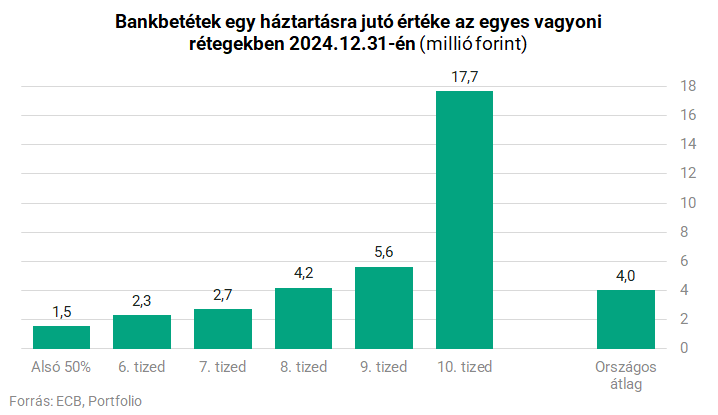

A bankban tartott pénz a magyarok kedvence

A különféle pénzügyi megoldások közül a magyarok kedvencének a bankbetét bizonyult, ilyen jellegű megtakarításban átlagosan 4 millió forintot tartanak a háztartások, ráadásul a tapasztalat szerint ez túlnyomórészt nem lekötött (azaz látra szóló) bankbetétet jelent. Azonban az átlagérték csalóka, valójában csak a nettó vagyon szerint képzett 8., 9. és 10. tized tagjai tartanak legalább ekkora összeget bankbetétben. Sőt, a felső 10 százalék ennek többszörösét, közel 18 millió forintot parkoltat a bankban.

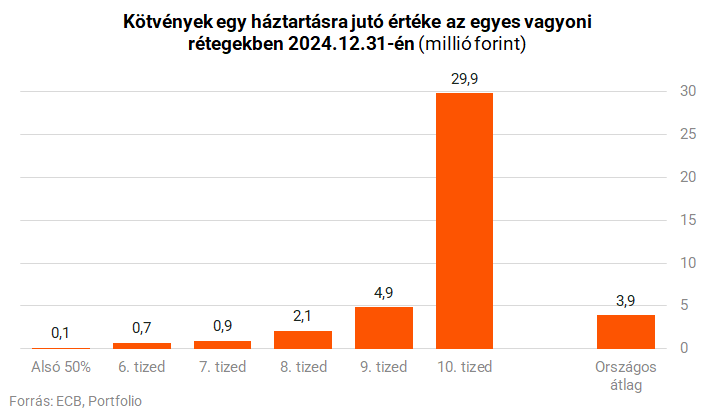

Kötvény, részvény, befektetési alap – ez szinte csak a gazdagok sportja

A kötvények is egyre népszerűbbek (ez főleg államkötvényeket takar), egy magyar háztartásra tavaly év végén átlagosan 3,9 millió forint ilyen befektetés jutott. Azonban a befektetések nagy többségét itt is a felső réteg tartja kézben, a leggazdagabb tizedben hajszál híján 30 millió forint volt az átlagos kötvénybefektetés értéke.

Hasonló a helyzet a befektetési alapoknál, itt még a 9. tized tagjai is messze elmaradnak az országos átlagtól, míg a legfelső tized tagjai háztartásonként átlagosan 31,5 millió forintnyi befektetési jeggyel rendelkeznek, ezzel a lakossági befektetésialap-vagyon 93 százalékát tulajdonolják.

A tőzsdei részvények a fentieknél kevésbé népszerű befektetésnek bizonyulnak, itt egy magyar háztartásra mintegy 700 ezer forint jutna, de nem meglepő módon ez is főként a legfelső tizednél összpontosul, a 10. vagyoni tized tagjai csaknem 7 milliós részvényportfólióval rendelkeznek. Ezen a téren azonban a 2025-ös év hozhatott számottevő átsúlyozást, például az első negyedéves nagy állampapír-kifizetések közepette rekordmennyiségű tartós befektetési számlát (TBSZ) nyitottak a befektetők, ami megágyazhat annak, hogy az eddig állampapírban tartott pénzük egy részét többek között befektetési alapokba és tőzsdei részvényekbe csoportosítsák át.

Ahol kiegyenlítettebb a vagyon eloszlása: életbiztosítások és ingatlanok

A leginkább kiegyenlítettnek az életbiztosítások eloszlása tekinthető, itt is 700 ezer forint körüli érték az egy háztartásra jutó összeg, és még a 7. vagyoni tizedben is eléri ezt a szintet a ténylegesen meglévő megtakarítások volumene. Az életbiztosítások szabad felhasználásra vagy nyugdíjcélra szolgálnak, utóbbi esetben adóvisszatérítésre is jogosultak a befektetők, ez lehet az egyik fő oka annak, hogy nem csak a gazdagok körében terjed a megtakarítás.

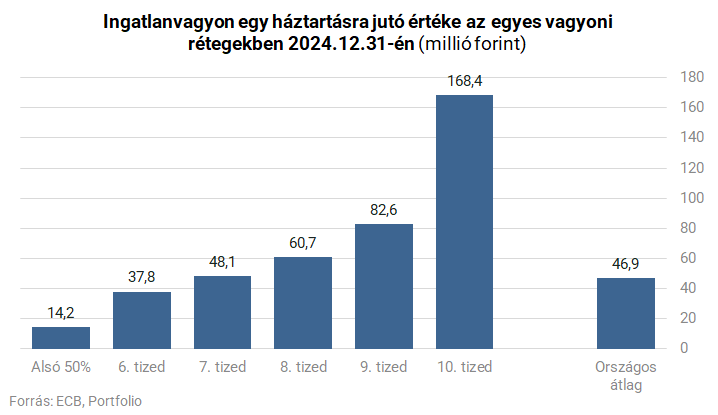

A lakásvagyon minden más eszközosztálynál nagyobb összegeket mutat, lévén a társadalom elsöprő többsége saját tulajdonú ingatlanban él. Az Európai Központi Bank mérése szerint 2024-et kb. 47 millió forintos átlagos ingatlanvagyonnal zárták a magyar háztartások, azonban az egyenlőtlenségek itt is megmutatkoznak, a felső tizednek közel 170 millió forintja áll ingatlanban, az alsó 50% ezzel szemben átlagosan 14 millió forintnyi lakásvagyonnal rendelkezik.