Alig erősödött a forint, továbbra sem érdemes eurót venni

Hosszabb távon az inflációs adat után a Monetáris Tanács szeptember 22-i döntése kerülhet majd a fókuszba.

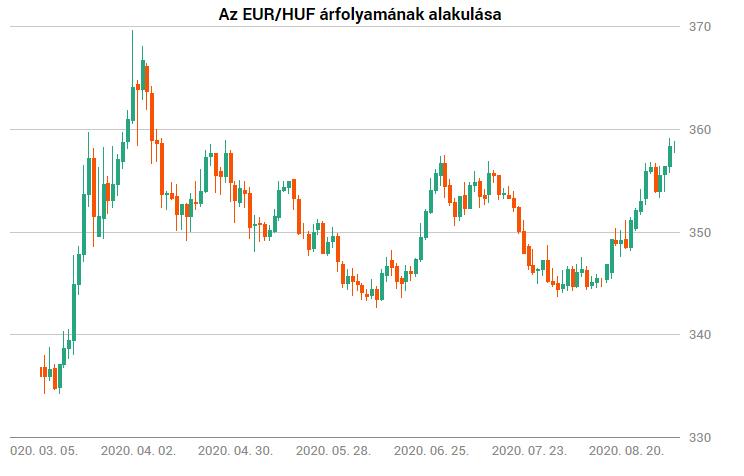

Aki nem követi a forint árfolyamát szorosan, az a héten meglepődhetett, hogy ismét 360 közelében jár az euró jegyzése. Az elmúlt hetekben feltűnően alulteljesítő volt a magyar deviza, és korai lenne fellélegezni, főleg a jövő heti inflációs adat előtt. A hivatalos statisztika akár a következő hetek piaci hangulatát is meghatározhatja, emellett a jegybank szeptemberi kamatdöntő ülésére figyelhetnek a befektetők.

Az utóbbi hetekben ismét feltűnően alulteljesítő volt a forint a régiós versenytársakhoz képest. Egyelőre nem tartunk ott, ahol március végén, amikor a 370-es szintet is megközelítette az euró jegyzése, de a 360-as árfolyam időszaka megint hamar beköszönthet.

A forint elszakadása a régiós devizáktól az utóbbi egy hónapban vált igazán feltűnővé. Miközben a magyar deviza 3,9%-kal gyengült az euróval szemben ebben az időszakban, a lengyel zloty 0,2%-kal, a cseh korona pedig 0,3%-kal értékelődött le.

Ezzel az év eleje óta 8,1%-os gyengülésben van a forint az euróval szemben, a lengyel zloty 3,9%-kal, a cseh korona pedig 3,7%-kal esett vissza. Az utóbbi hetekben az elszakadás talán még feltűnőbb, mint korábban, aminek alapvetően két oka van:

A júliusi magyar infláció váratlanul 3,8%-ra ugrott az előző havi 2,9%-ról, ezzel egész Európában nálunk volt a legerőteljesebb az áremelkedés. A fenti érték pedig már közel van a jegybanki célsáv (3 plusz-mínusz egy százalék) tetejéhez.

A magyar GDP a vártnál nagyobbat esett a második negyedévben, ez pedig azt is jelentheti, hogy a gazdaságnak a korábban vártnál nagyobb jegybanki és költségvetési támogatásra lenne szüksége a gyors felpattanáshoz.

AZ SEM TESZ JÓT A FORINTNAK, HOGY A MAGYAR GAZDASÁG IDEI NÖVEKEÉDSI KILÁTÁSAI A MÁSODIK NEGYEDÉVES GDP-ADAT MEGISMERÉSE UTÁN ROMLOTTAK, A KORMÁNY PEDIG SZÍNT VALLOTT A KÖLTSÉGVETÉS HELYZETÉT ILLETŐEN, ÉS DRASZTIKUSAN MEGEMELTE A HIÁNYCÉLJÁT.

Hivatalosan egyelőre nincs friss prognózis a visszaesés mértékét illetően (de a PM több fórumon egységesen 5%-os várható visszaesésről beszélhet, a költségvetési hiányt pedig a már a Pénzügyminisztérium is 7-9%-ra prognosztizálja a GDP arányában.

A fentiekből látszik, hogy most elsősorban az MNB reakciójára várnak a befektetők, hiszen a jegybank harapófogóba került, A CÉLHOZ KÖZELÍTŐ INFLÁCIÓ MIATT ÓVATOSSÁG VAGY AKÁR SZIGORÍTÁS IS SZÜKSÉGES LEHET,MIKÖZBEN A GAZDASÁG VISSZAESÉSE LAZÍTÁST INDOKOLNA.

Ezt az ellentmondást próbálta úgy feloldani a Monetáris Tanács, hogy az augusztusi kamatdöntés után Virág Barnabás alelnök hangsúlyozta, hogy további kamatcsökkentésre nincs tér, közben viszont a nem konvencionális eszközökkel további támogatást próbálnak adni a gazdaságnak. Ez már el is indult, hiszen a korábbi 10-15 milliárd forintról 40 milliárdra emelte a jegybank heti állampapír-vásárlását, illetve utaltak rá, hogy a szeptemberi ülésen a felülvizsgált GDP- és inflációs prognózis fényében más eszközöket is bevethetnek, elsősorban a Növekedési Hitelprogram és a Növekedési Kötvényprogram kiterjesztése kerülhet szóba.

Rövidtávon a jövő szerdán érkező augusztusi inflációs adat lehet kulcsfontosságú a forint szempontjából, ugyanis ebből már lehet arra következtetni, mennyire lehet tartós a váratlan júliusi megugrás. Ha ismét 4% körüli, vagy akár feletti adatot közöl a KSH, akkor az egyértelműen negatív lenne a forint szempontjából. Ráadásul a jelenlegi infláció mellett már a forint esetleges gyengülésével is vigyáznia kell, hiszen a deviza további meredek leértékelődése is erősíti az áremelkedést.

AZ ELEMZŐK EGY RÉSZE ATTÓL TART, HOGY A JEGYBANK A MAGAS INFLÁCIÓ MELLETT IS VONAKODIK MAJD KAMATOT EMELNI VAGY MÁS MÓDON SZIGORÍTANI A MONETÁRIS KONDÍCIÓKON, EZ PEDIG NYOMÁS ALÁ HELYEZHETI A FORINT ÁRFOLYAMÁT.

Hosszabb távon az inflációs adat után a Monetáris Tanács szeptember 22-i döntése kerülhet majd a fókuszba. Ekkor a friss negyedéves inflációs jelentésről is tárgyalnak a döntéshozók, az szinte biztosra vehető, hogy az első féléves 6,1%-os gazdasági visszaesés után az MNB is „enged a realitásoknak” és negatívra rontja idei GDP-előrejelzését. Emellett kulcsfontosságú lesz, hogyan értékelik az infláció megugrását, mennyire tartják ezt átmeneti hatásnak. Az augusztusi közleményben a Tanács már utalt arra, hogy szorosan figyelemmel követi az áremelkedés alakulását, elsősorban abból a szempontból, hogy a válság utáni visszapattanás mennyivel emeli majd meg az inflációt, illetve ez a hatás mennyire lehet tartós.