Sötét nyugdíjkilátások – megtakarítási dilemmák

Siralmas öregkor vár a mostani 40 évesekre.

Magyarországon a 40-49 évesek rendelkeznek a legnagyobb arányban nyugdíjmegtakarítással, de az előrelátó és felelős pénzügyi gondolkodás abban is megnyilvánul körükben, hogy hosszú távú befektetési célokat tűznek ki, megtervezik pénzügyeiket és ezt a szemléletet egyre többen adják át a gyermekeiknek – derül ki egy friss kutatásból, amely az adóvisszatérítéssel kapcsolatos téveszmék mellett azt is vizsgálta, milyen típusú és mértékű felesleges kiadásai vannak a 16-59 éves korosztálynak, amely akár nyugdíjmegtakarításra is fordítható lenne.

Szendvicsgenerációnak azt a középkorú, nagy létszámú életkori csoportot szokás nevezni, melynek tagjai anyagilag még gondoskodnak gyermekeikről, jellemzően eltartják őket és emellett az idős szüleiket sújtó terhekben is osztoznak, úgy érzelmi és egészségügyi szükségletek tekintetében, mint anyagilag.

Ez a 40-50 év közötti generáció a többieknél közvetlenebb rálátással rendelkezik a többi korcsoportot érő kihívásokra, és jellemzően ők azok, akik igen korán megtapasztalják a saját bőrükön, hogy a nyugdíjas életkor gyakran a korábbi életszínvonal csökkenésével, sok esetben pedig akár kifejezett anyagi gondokkal is járhat. Talán ez is közre játszhat abban, hogy az Aranykor Önkéntes Nyugdíjpénztár megbízásából készült friss kutatás szerint ők tesznek legtöbbet a jövőjük biztonságáért.

Életkori összehasonlításban az aktív korúak közül a 40-49 év közöttiek körében a legmagasabb azok aránya (81%), akik több-kevesebb rendszerességgel megtervezik a kiadásaikat – közülük minden negyedik ezt havonta, vagy akár gyakrabban is megteszi.

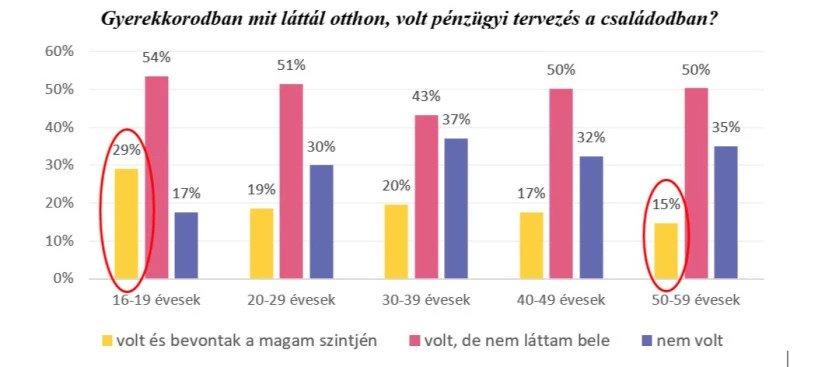

Fontos, hogy a generáció tagjainak egy része a felelős pénzügyi gondolkodást igyekszik átadni a gyermekeinek is. Arra a kérdésre, hogy gyerekkorában volt-e otthon a családban pénzügyi tervezés, és bevonták-e őt abba, a 40-49 évesek mindössze 17 százaléka válaszolt igennel (az 50-59 éves korcsoportban 15%), a 16-19 évesek körében viszont ez az arány már 29 százalék – messze a legmagasabb az összes mért korosztályon belül.

Ugyanez a felelős szülői viselkedés köszönhet vissza abban is, hogy a 40-49 évesek és a 16-19 évesek körében a legalacsonyabb azok aránya (16% és 19%), akik bár rendelkeznek valamilyen megtakarítási céllal, még nem kezdték el a spórolást. Ugyanez az arány az 50-59 évesek körében közel duplája (25%) a legfiatalabbakénak. A megtakarítani akarók, de nem tudók aránya majdnem minden korosztályi csoportban közel azonos volt (32-36% között mozgott), ám az 50-59 éves korosztályban mondták a legkevesebben (23%), hogy nem tudnak félretenni – számolt be a kutatás eredményeiről Hanák Márta, az Aranykor Önkéntes Nyugdíjpénztár ügyvezetője.

A 40-49 évesek rendelkeznek a legnagyobb arányban nyugdíjmegtakarítással (36%), megelőzve ezzel mind a náluk fiatalabbakat, mind az idősebbeket (a 30-39 év közöttiek 22%-a, az 50-59 évesek 28%-a rendelkezik saját bevallása szerint nyugdíjmegtakarítással). A 2023-as önkéntes nyugdíjpénztári befizetések után 20% - évi legfeljebb 150.000 Ft – szja-jóváírás igényelhető vissza.

Gyakori téveszme azonban, hogy ennek igénylése bonyolult folyamat. A kutatásból kiderült, hogy a 40-49 éves korosztály a legtájékozottabb ebben a kérdésben, hiszen mindössze 21 százalékuk osztotta ezt a téveszmét, és körükben volt a legalacsonyabb (27%) azok aránya is, akik nem tudtak arra a kérdésre válaszolni, mennyire macerás ennek az intézése. A nyugdíjhoz legközelebb álló 50-59 éves korosztály válaszadói közül minden ötödik osztotta ezt a véleményt, minden harmadik ellenben azt válaszolta – helyesen –, hogy egyáltalán nem, vagy inkább nem macerás az adóvisszatérítés igénylése. Ellenben kiugróan magas, 39% lett azok aránya, akiknek nincs ismeretük az adóvisszatérítés igényléséről. A 40 évesnél fiatalabb korosztályok hajlamosabbnak bizonyultak osztani ezt a nézetet, körükben mindössze minden nyolcadik válaszadó mondta azt, hogy egyszerű folyamat az adóvisszatérítés igénylése.

A kutatás arra is rákérdezett, hogy milyen gyakran, és milyen típusú felesleges kiadások vannak a magyar aktív lakosság körében. A válaszadók fele vallotta, hogy időnként, vagy akár rendszeresen van utólag már feleslegesnek ítélt kiadása. Itt egyértelműen megfigyelhető, hogy ahogy idősödik az ember, egyre csökken a felesleges kiadások gyakorisága: míg a 16-19 évesek kétharmada vallotta be, hogy van felesleges kiadása, addig ez az arány folyamatosan csökken az életkor gyarapodásával, és az 50-59 éves korosztályban már „csak” 44%.

A leggyakoribb felesleges kiadástípusok az impulzusvásárlás (56%), az élvezeti cikkekre – dohányzás, alkohol stb. - fordított pénzek (33%), a feleslegesen vásárolt és szemétben landoló élelmiszer (21%), illetve olyan előfizetések, amelyeket amúgy nem használnak (16%). Korosztályi eltérések csak az impulzusvásárlás esetén jelentkeztek: a legfiatalabbak kétharmada vallotta magát felesleges dolgokat hirtelen ötletből vásárlónak, illetve a 20-29 évesek körében volt viszonylag magas a feleslegesen élelmiszert vásárlók aránya (26%).

Arra a kérdésre, hogy milyen gyakran szokta felülvizsgálni a rendszeres kiadásait (például mobilelőfizetés, kábelTV-csomag, számladíjak, biztosítások), hogy azok kedvezőbbre cserélhetőek-e, 31% válaszolta azt, hogy legalább havonta egyszer ellenőrzi a rendszeres kiadásokat, és csak 16% mondta azt, hogy sosem nézi át az ilyen számlákat és olcsóbb lehetőségeket. Az olcsóbb előfizetésre váltástól az ilyen típusú havi kiadások 1-10%-os csökkenését jósolták legtöbben (59%), míg minden ötödik megkérdezett szerint ennél akár nagyobb spórolást is el lehetne érni akkor, ha rendszeresen előnyösebbre váltanák a különböző előfizetéseket.

Már több kutatás, így a miénk is megerősítette, hogy ha lassan is, de biztosan javul a pénzügyi tudatosság a magyarok körében. A nyugdíjmegtakarítási hajlandóságot tekintve szintén érzékelhető javulás, ám a felesleges kiadások gyakoriságát látva lenne még lehetőség ennek bővítésére – foglalta össze a kutatás tanulságait Hanák Márta, aki hozzáfűzte:

A kutatás arra is rávilágított, hogy sok téves elképzelés kering vagy éppen hiányosak az ismeretek az önkéntes nyugdíjpénztári befizetések adókedvezményeiről, örökölhetőségéről, annak illetékmentességéről. Van még tennivaló, hogy megtaláljuk azokat az eszközöket, amelyekkel hatékonyan segíthetjük az öngondoskodást. Célunk továbbra is, hogy nyugdíjas korára lehetőleg mindenkinek legyen olyan megtakarítása, amit időben elkezdett, és tudatosabb háztartási kiadástervezéssel, vagyis nem lemondások árán, adókedvezménnyel is növelve gyűjtött össze. Idén is van még idő a megtakarítás elkezdésére, és akár a teljes 150 ezer forintos adóvisszatérítés igénybevételére.