Egyes vállalatoknak adóparadicsom, egyes dolgozóknak sarc

Nagyon megsarcolja a gyermektelen dolgozókat a magyar állam.

Az elmúlt év válságai után nem voltak nagy átrendeződések az európai adórendszerekben, de Magyarországon két fontos változásra is készülni kell: hiába a legalacsonyabb a magyar társaságiadó-szint, a globális minimumadó bevezetésével a nagyobb cégek effektív terhei jelentősen megnőnek. Ráadásul a magyar adórendszer elveszítette egyik fő vonzerejét, hogy az Egyesült Államok felmondta az 1979 óta fennálló adóegyezményt. Eközben a hazai reálbérek csökkennek a magas infláció mellett, de az nem változott, hogy a gyermektelen hazai dolgozók adóéke továbbra is az egyik legmagasabb a régióban - derül ki a Mazars 2023-as adókörképéből.

Magyarország adórendszere továbbra is kettősséget mutat: a béreket terhelő adók továbbra is átlagosak az európai összehasonlításban, de a vállalatok szinte adóparadicsomi körülményeket élvezhetnek. A magyar kormány adópolitikájában továbbra is fontos elem, hogy a fogyasztási adókból vár nagy bevételt.

Miközben igazán nagy átrendeződések sem a munkabérek adóztatásának és a céges terhéknél nem voltak a fontosabb fejlettebb gazdaságokban, a magyar rendszer kilóg a sorból: a különadók bevezetése teljesen unikális lépés volt, és egyelőre még bizonytalan, hogy a következő évben ezek hogyan alakulhatnak át.

A Mazars 11. alkalommal megjelent nemzetközi adózási iránytűje a visegrádi négyek mellett a délkelet-európai országok, illetve Németország, Ausztria, Moldova, Ukrajna és a balti államok aktuális adópolitikáját hasonlítja össze és mutatja be a január eleje óta hatályos adózási szabályokat. A 2023-as évben pedig a korábbi évekhez képest kevesebb trendszerű változás nem látszik a legtöbb területen a 25 államra vonatkozó elemzésben.

A munkavállalók helyzete nem javult

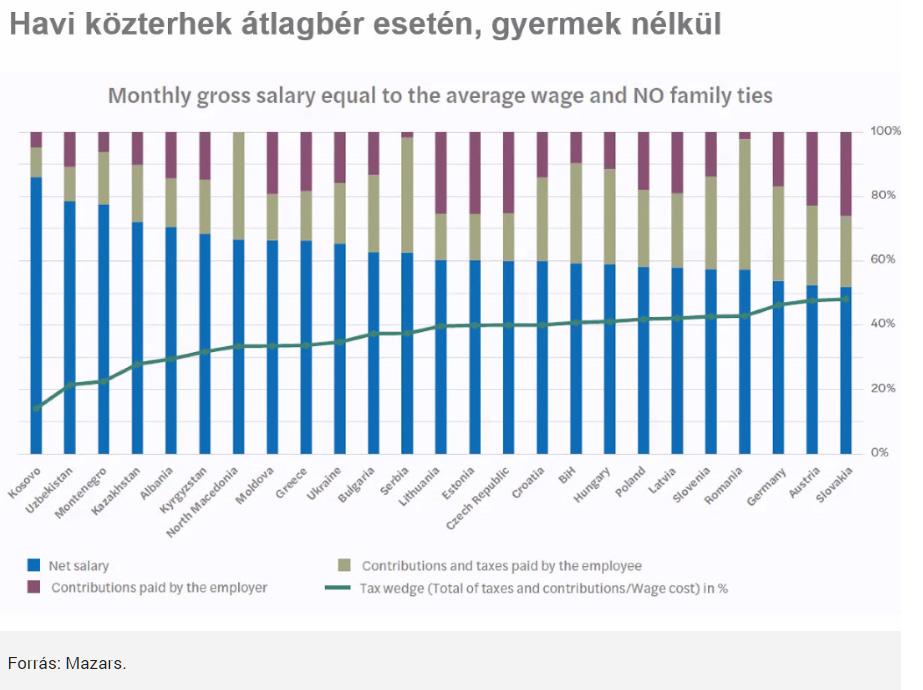

Magyarország így továbbra is a középmezőnyben van a vizsgált adórendszerek között az egysávos, 15 százalékos személyijövedelem-adókulccsal. Ennél alacsonyabb a flat-tax rendszerű országokban csak a kevésbé fejlett balkáni országokban és Romániában van, míg ennél magasabb terhet csak Ukrajnában (18 százalék) és Észtországban (20 százalék) vonnak le ezen a jogcímen - mint azt H. Nagy Dániel, a Mazars partnere ismertette.

Az országok másik fele, amely a progresszív, több sávos adókulcsot részesíti előnyben, akár ennél magasabb terheket is kiróhat, Horvátországban például 20 százalék az alsó küszöb is, míg Szlovéniában 16-50 százalék között mozog az szja-kulcs.

A kép azért is csalóka, mert a bruttó bérek esetében teljesen eltérő, hogy a munkáltatói vagy munkavállalói levonások jelentik a nagyobb levonást. Ezért az adóéket tartja a szakértő kifejezőbbnek, amely az összes bruttó bért terhelő levonást jelenti. Ez pedig Magyarországon a gyermektelen munkavállalók esetében az egyik legmagasabb.

A H. Nagy Dániel által ismertetett számítás szerint ha a munkáltató 366 000 forint nettó bért akar fizetni, ami a bruttó 550 ezer forintos versenyszféra-beli átlagfizetéssel azonos, akkor az összesen 622 ezer forintnyi bérköltséget jelent az érintett vállalatnak.

ÍGY ÖSSZESEN 41 SZÁZALÉKNYI RÉSZ KERÜL LEVONÁSRA A BÉREKBŐL.

A Mazars adatai szerint a vizsgált országoknál a gyermektelen munkavállalóknál ennél nagyobb adóék csak Szlovákiában és Ausztriában (48 százalék) van. Románia, Lettország és Lengyelország pedig nagyjából pont ugyanannyit fizettet a költségvetés számára, ha nincsen gyerekük.

A háromgyermekes munkavállalóknál viszont Magyarország egyike a legkevesebb adót és járulékot levonó országoknak: az adóék az átlagbérnél már csak 26 százalék, így a negyedik a legkisebb a munkavállók bruttó béréből a költségvetési befizetés.

Csakhogy - amint arra H. Nagy Dániel felhívta a figyelmet -, euróban kifejezve csak 6 százalékos volt az átlagbérek magyarországi emelkedése, míg forintban számítva 16 százalékos bérnövekedésről beszélhetünk. Szerinte így tapasztalható egy reálbércsökkenés a magas inflációs környezet miatt.

MINDEZ PEDIG A STATISZTIKAI ADATOKON IS LÁTSZIK: EURÓBAN NÉZVE A BALKÁNI ORSZÁGOKON KÍVÜL MÁR EGYETLEN ÁLLAM SINCS HAZÁNK MÖGÖTT.

A fogyasztást terhelő adókban rekorder Magyarország

A Mazars szakértője ismertette, hogy az áfakulcsok, valamint a fogyasztást terhelő adóknál az országok nem változtattak, mivel a jelenlegi válságban próbálják őrizni a megmaradt bevételeiket, csak egy-két szolgáltatás vagy termék esetében voltak elmozdulások.

Magyarország így továbbra is vezet az általános 27 százalékos áfakulccsal, míg Horvátország végül nem csökkentette a 25 százalékos szintet, ahogyan azt korábban tervezték.

H. Nagy Dániel arra is felhívta a figyelmet, hogy a magyar gazdasági kabinet számára problémát jelenthet 2023-ban, hogy egyelőre hiába a magas infláció - ahogy arról a Portfolio részletesen írt az államháztartási hiány kapcsán - egyelőre elmaradtak a tervezettől a költségvetés áfabevételei. Tavaly 25 százalékkal több bevétel keletkezett ennél az adónemnél, amelyet 15 százalékkal terveztek magasabbra az idén, miközben a lakossági fogyasztás csökken az áremelkedések és a reálbércsökkenés miatt.

Így az adószakértő úgy látja, hogy az áfabevételek kérdése a 2024-es büdzsétervezésénél is kihívást jelentenek. Mint az elemzésünkben a költségvetési tanács szerdán kiadott véleménye alapján jeleztük, az általános forgalmi adó előirányzata 8574 milliárd, amely 7,4 százalékkal (összegében 588,0 milliárd forinttal) haladja meg a 2023. évi módosított előirányzatot.

A társasági adóknál jön a legnagyobb változás

A Mazars elemzéséből kiderül, hogy társasági adót csak Ausztriában csökkentettek, mindenhol máshol maradt a korábbi kulcs, így a nominális szint Magyarországon továbbra is 9 százalék.

A statisztikát viszont torzítja, hogy a tao-t a legtöbb országban eltérő szabályok szerint számítják ki. Így még Németországban 30 százalék ez a kulcs, valójában a 15 százalékos szövetségi szint mellé jönnek a tartományi kereskedelmi adók is.

H. Nagy Dániel felhívta a figyelmet, hogy Magyarországon sem 9 százalék a társasági adó valódi szintje, ha a német szemléletmódot követjük, ugyanis ehhez hozzájön még a helyi iparűzési adó is, aminek az alapja ráadásul sokszor magasabb, mint a tao esetében. Ennél ugyanis az adó alapja a nettó árbevétel, csökkentve az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével, az alvállalkozói teljesítések értékével, a kutatás, kísérleti fejlesztés közvetlen költségével, illetve az anyagköltséggel.

Fontos változás lesz, hogy még az idén kodifikálnia kell a gazdasági kormányzatnak a globális minimumadó rendszerét is, amely a legnagyobb vállalkozások effektív adóterhét 15 százalékra növeli 2024-től. Elmondta, hogy az érintett, világszinten nézve 750 millió eurós bevételt meghaladó társaságoknál Magyarországon az effektív tao-teher 9 százalék alatt volt, amelyet most egy top-up-tax-szel kell felhúzni a globális minimumszintre.

Utóbbi esetében két út van: az adott leányvállalat működési helye szerint kell beszedni az adókülönbözetet, vagy az anyavállalat országában.

VÁRHATÓAN A MAGYAR KORMÁNY NEM ENGEDI MAJD ÁT A TOP-UP-TAX BESZEDÉSÉNEK A JOGÁT, AMI TÖBB BEVÉTELT HOZHAT A BÜDZSÉNEK.

Azonban mint H. Nagy elmondta, egyelőre nem ismertek a minimumadó miatt adószabályváltozások, így kérdés, hogy a korábbi kormányzati kommunikációnak megfelelően a helyi iparűzési adó és az innovációs járulék beszámítható lesz-e. Ugyanígy azt sem tudni még, hogy az energetikai cégekre kivetett robinhood-adó esetében mi lesz az eljárás.

Elvesztette egy vonzerejét a magyar adórezsim

A kormány által tavaly július elején visszamenőlegesen bevezetett különadók esetében megjegyezte, hogy ez egy magyar unikum. Más országok nem léptek meg hasonlót, csak néhány országban vetettek ki az energiaszektorra extraprofit-adókat (windfall-taxet), de ennyi szektorális különtételt sehol nem róttak ki.

Egészen érdekes magyar sajátosság szerinte, hogy a gyógyszerszektor 2022. december 23-án kapott egy különadót, ami az európai jogalkotástól idegen, így az ország megítélésének sem kedvez.

"Az áfabevételek kiesésével, de akár a tao-bevételek visszaesésével, mennyire reális az, hogy a kormányzat lemond a különadókból befolyó 800 milliárd bevételről" - jegyezte meg a Mazars szakértője. A kormány mellesleg ígéretet is tett az adók kivezetésére az Európai Bizottságnak, amelyek a tegnap megismert költségvetési tanácsi vélemény alapján részben megpróbál megfelelni a kormányzat. Szerdai cikkünkben össze is foglaltuk, hogy milyen változásokat tervez a kormány.

A globális minimumadó körüli tárgyalások mellékszála volt tavaly, hogy mivel Magyarország az Európai Unión belül megvétózta a multikra kivetett emelést, az Egyesült Államok felmondta a kettős adóztatás elkerüléséről szóló adóegyezményt.

„Ez egy borzalmas presztízsveszteség a magyar adórendszernek, amely azzal büszkélkedett, hogy több mint 80 országgal van adóegyezményük. Hatalmas pofon, hogy épp az Egyesült Államok hiányzik a listáról" - jegyezte meg H. Nagy Dániel.

Megjegyezte, hogy sok magyar vállalkozás, amely egy amerikai megrendelőnek nyújt szolgáltatást, most azzal számolhat, hogy a mostani 9 százalékos effektív adókulcs helyett egy 30 százalékos forrásadóval találkozik majd.

Ráadásul a magyar magánszemélyeket is érinti ez, mert a 15 százalékos szja-helyett kivetik a 30 százalékos forrásadót az Egyesült Államokban, míg Magyarország is 5 százalékot beszed majd. Szerinte fontos kérdés, hogy az év végéig a kormány és Washington új megállapodásra tud jutni, vagy sem.