A járvány a hitelfizetésekre is nagy veszélyt jelent

Kockázatossá vált a hitelek harmada a koronavírus miatt.

Kiadta az MNB friss pénzügyi stabilitási jelentését, amely már a koronavírusos időszakban készült, és a következő időszakra vonatkozó becsléseket is tartalmazza. A jelentést bemutató sajtótájékoztatón hangsúlyozták, hogy az anyag eltér a szokványos formájától, összefoglalja a járvány hatását a bankrendszerre és a gazdaságra, egyúttal igyekszik a bankszektor szereplőit is orientálni a megfelelő irányba. A főbb megállapítások szerint

- óriási gazdasági sokk érte a világot, minden fontos index mélypontra került az első negyedévben, Magyarország sem tudja kivonni magát a hatások alól;

- a bankrendszer stabil, még egy nagyobb gazdasági sokkot is különösebb gond nélkül átvészelne;

- űde sok a sérülékeny hiteles, várhatóan nőni fog nem teljesítő hitelek aránya, aktívan dolgozni kell majd ezek kezelésén;

- a hitelezés jócskán visszaesik majd az eddigi dinamikához képest;

- az ingatlanpiac most megtorpant, de még egy durvább árcsökkenés sem veszélyeztetné a stabilitást.

Borús várakozások a világban

A stabilitási jelentés első fejezete ismerteti az idei globális gazdasági várakozásokat, amelyek nagyon hirtelen fordultak borúsra: korábban a Nemzetközi Valutaalap (IMF) 3 százalékos növekedést várt globálisan 2020-ra, mostanra viszont már -3 százalékra módosította az előrejelzést. Az anyag az IMF számait mutatja be az egyes országcsoportokra, a grafikonból kiderül, hogy

A FEJLŐDŐ EURÓPA GAZDASÁGA 5-6 SZÁZALÉK KÖZÖTTI MÉRTÉKBEN ZSUGORODHAT IDÉN, ELSŐDLEGES EXPORTPIACUNK, AZ EUROZÓNA PEDIG KÖZEL 8 SZÁZALÉKOT.

Magyarországra vonatkozó GDP-előrejelzést nem írtak a jelentésbe, az MNB-nek kényes is lehet ez a téma, mert Matolcsy György elnök még néhány héttel ezelőtt is plusz 2-3 százalékos várakozásról beszélt nyilvánosan. (Ha mi viszont maradunk az IMF-nél, ők -3,1 százalékot becsülnek nekünk az ide évre.)

A jelentésből kiderül, hogy a gazdaság állapotát jelző legfontosabb mutatószámok világszerte óriásit estek az elmúlt pár hónapban, a beszerzésimenedzser index sok országban egyik hónapról a másikra történelmi mélységbe ért, és áprilisban is mélyponton volt még. Az MNB által gyártott kompozit pénzügyi stresszindex már márciusban megemelkedett, viszont jó jel, hogy nem érte el a 2008-9-es vagy 2012-es szinteket. A volatilitási indexek szintén hirtelen 2008-as szintre hullottak, és bár azóta némi korrekció, érezhetően csökkent a kockázati étvágy; feljöttek a szokásos menekülőeszközök, és hirtelen és nagymértékű tőkekivonás történt a fejlődő piacokról, ezen belül szerencsére Közép-Kelet-Európa a stabilabbak a fundamentumok miatt aránylag kevésbé volt érintett.

De azért a folyamat meglátszott az állampapírhozamokon és a forintárfolyamon itt is, amit aztán enyhe korrekció követett.

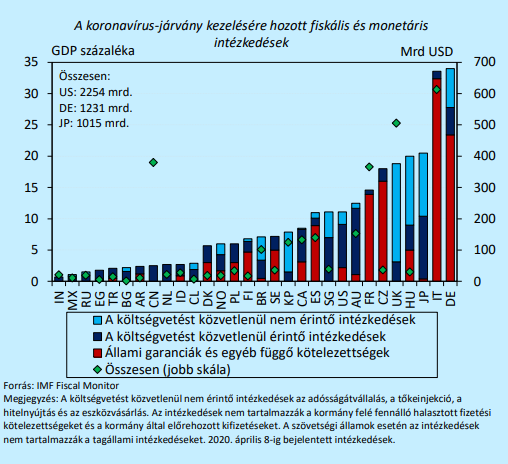

Az MNB összerakott egy IMF-adatokon alapuló ábrát az egyes országok koronavírus-mentőcsomagjainak méretéről, amelyen a GDP-arányos ráfordítást mutatják meg, ez alapján Magyarország Németország, Olaszország és Japán mögött a 4. helyen áll, amit nagyrészt a költségvetést közvetlenül nem érintő tételek alapoznak meg.

Jobban állunk, mint 2008-ban

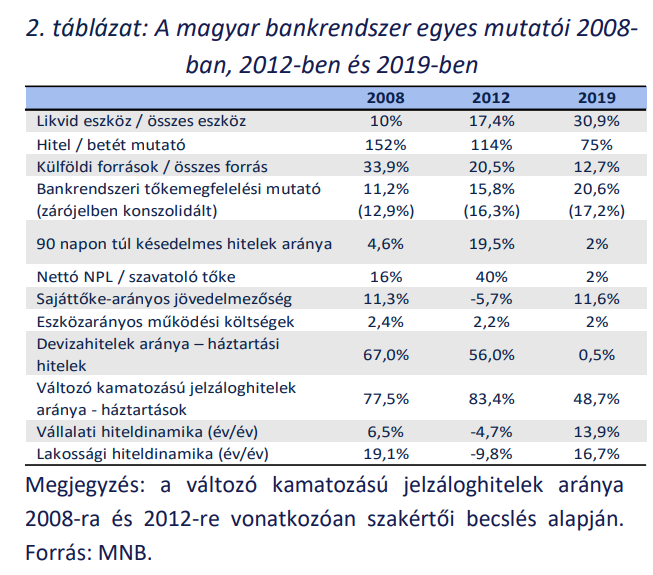

A jelentés szerint Magyarországon a bankok helyzete teljesen más, mint a 2008-as és 2012-es válságokkor:

VALAMENNYI KULCSINDIKÁTOR EGÉSZSÉGESEBB, A MÉRLEGSZERKEZETEK JOBBAK, MAGAS A JÖVEDELMEZŐSÉG.

Van azonban néhány kritikusabb pont, amin az MNB szerint még lehetne javítani: az egyik a költséghatékonyság, a másik a változó kamatozású jelzáloghitelek aránya (bár itt jó az irány, már sikerült 50 százalék alá szorítani őket).

A bankok tőkehelyzete is előnyére változott, magas tőkemegfelelés, az elmúlt években 50 százalékkal nőtt a bankok saját tőkéje annak köszönhetően, hogy a tulajdonosok a magas profitokból sokat visszaforgattak.

A likviditás messze a szabályozói elvárások felett alakul, 147 százalék volt az ezt a dimenziót mérő LCR-mutató márciusban, ráadásul a jegybank további több ezer milliárdos likviditásnövelő intézkedéseket is hozott.

Nagy kockázat a sérülékeny cégek adóssága

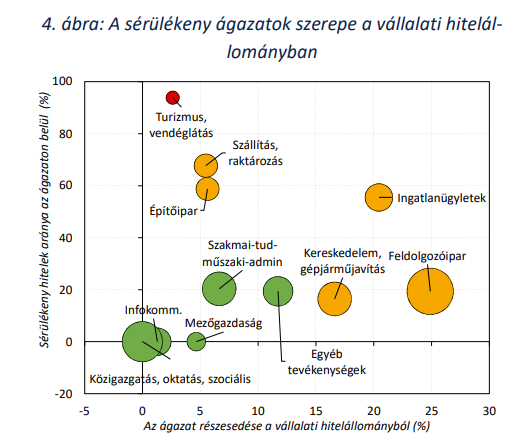

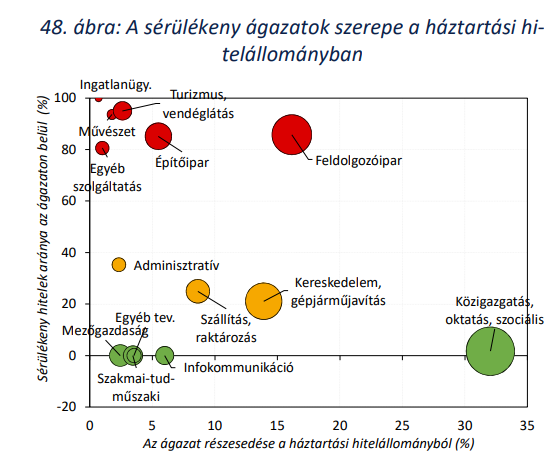

Így is vannak azonban jelentős kockázatok a rendszerben, a jelentés szerint nem elhanyagolható a sérülékeny adósok aránya, a koronavírus a várható veszteségek valamennyi elemére (nem teljesítés, veszteségráta stb.) hatással van.

A VÁLLALATI SZEGMENSBEN A 615 SZAKÁGAZATBÓL 104-ET SOROLT A JEGYBANK A LEGSÉRÜLÉKENYEBBEK KÖZÉ.

A válság által leginkább érintett szakágazatok hitelállománya 700–800 milliárd forintot tesz ki, a negatív gazdasági hatások legközvetlenebben és legsúlyosabban a szálláshely-szolgáltatás, vendéglátás ágazatot érintették, ugyanakkor a bankrendszer ezen ágazatot finanszírozó hitelei nem jelentenek rendszerszintű stabilitási kockázatot a jelentés szerint. A becslések szerint a sérülékeny cégek likviditási helyzete és eladósodottsága alapján a náluk lévő hitelek fele kockázatos,

A TELJES VÁLLALATI KITETTSÉG HARMADA KOCKÁZATOS, HATODA PEDIG KIEMELTEN KOCKÁZATOS.

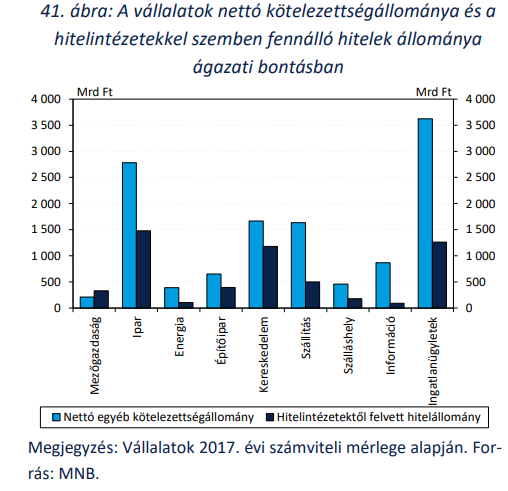

Sok vállalat számára nagy segítséget jelent a moratórium, de vannak olyan ágazatok is, amelyek kevésbé a bankok irányába vannak eladósodva. Az ipar és szálláshelyek területén

AZ EGYÉB KÖTELEZETTSÉGEK A DUPLÁJÁT TESZIK KI A BANKI HITELEKNEK, EZ PEDIG FELSZÁMOLÁSI ÉS CSŐDELJÁRÁSOKHOZ VEZETHET, AMI VÉGSŐSORON A BANKI HITELEKE IS KIHATHAT.

A 485 háztartási szegmensből 166-ot talált sérülékenynek az MNB, itt a kockázatot elsősorban az elbocsátások jelentenek. A jelentés szerint

A HÁZTARTÁSI HITELEK EGYHARMADA TARTOZIK A KORONAVÍRUS-JÁRVÁNY SZEMPONTJÁBÓL SÉRÜLÉKENY ADÓSOKHOZ.

A hitelmoratórium eddigi statisztikáiról az derül ki a jelentésből, hogy mind a vállalati, mind a lakossági szektorban 30-50 százalék között vannak, akik élnek a lehetőséggel, cégtípusonként és hitelfajtaként elérő arányban, de a szórás nem túl nagy.

Visszaeső hitelezés, növekvő veszteségek

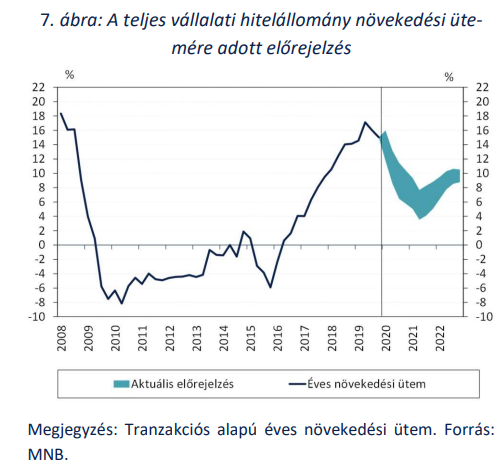

A hitelkihelyezésben idén mind keresleti, mind kínálati okokból (feltételek szigorítása, ami már el is kezdődött) mérséklődésre számít az MNB az eddigi nagyon dinamikus bővülés után (a tavalyi rekordév volt, és még az idei első negyedévben is dinamikus bővülést mértek). A járvány hatására jelentősen rontott a hitelállomány növekedési ütemére vonatkozó előrejelzéseken a jegybank mind a vállalati, mind a háztartási szegmensben.

A NÖVEKEDÉSI ÜTEM A JELENLEGI KÉTSZÁMJEGYŰ ÉRTÉKRŐL 6-10 SZÁZALÉKRA CSÖKKENHET A VÁLLALATI HITELEZÉSBEN, ÉS 5-8 SZÁZALÉKRA A HÁZTARTÁSI HITELEZÉSBEN 2020-BAN.

A jegybank szerint ugyanakkor az állami programok némi támaszt nyújtanak ebben a helyzetben, az NHP hajráról is pozitívak az első visszajelzések, már 20 milliárd forintot meghaladó szerződést kötöttek a bankok.

A JEGYBANK SZERINT ÖSSZESSÉGÉBEN A HITELEZÉSI VESZTESÉGEK NÖVEKEDÉSÉRE KELL SZÁMÍTANI,

mert a csökkenő kamatbevétel és az értékvesztés fog megjelenni a bankok eredménykimutatásában. A jegybank arra bíztatja a bankokat, hogy folytassanak aktív mérlegkezelést, szervezzék meg a nem teljesítő hitelek reorganizációját, nehogy megint előálljon a 2008 utáni helyzet, amikor akár 7-8 évre beragadtak a rossz hitelek a mérlegekbe.

A legrosszabb forgatókönyvet is kibírja a bankrendszer

Az MNB stressztesztekkel, vagyis rossz szcenáriók felvázolásával is készült, ezekből az derül ki, mi történne a bankrendszerrel nagyobb sokkhatások esetén, amiket nem lehet kizárni. Az első forgatókönyv 2020-ra -3,8 százalékos, 2021-re -0,1 százalékos GDP-visszaeséssel számol, a második az idei évre -7,1 százalékot, jövőre -2,9 százalékot néz meg. Ezek nem előrejelzések, hangsúlyozza az MNB, inkább elővigyázatossági számítások.

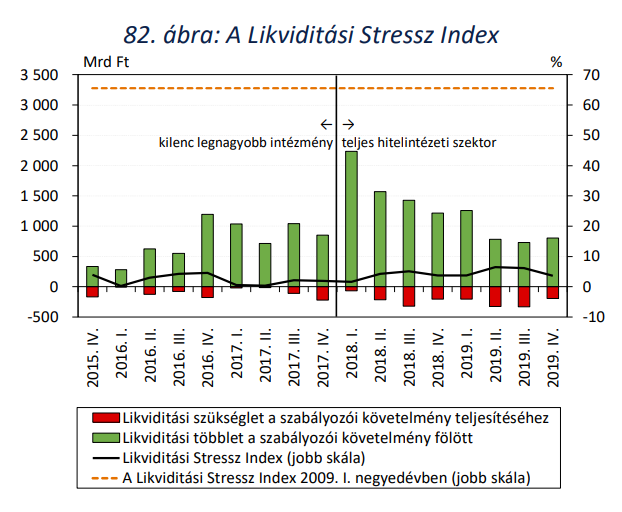

A Likviditási Stressz Index alapján a bankrendszert likviditási szempontból magas sokkellenálló-képességgel érte a járványhelyzet nyomában 2020 elején kialakult válság.

A jelentés szerint a súlyosabb, -7,1 százalékos szcenárióban 106 MILLIÁRD FORINT TŐKEPÓTLÁSI IGÉNY JELENHET MEG A BANKOKNÁL, de ez még bőven kezelhető a fent vázolt előnyös alaphelyzet miatt, például elővigyázatossági bankmentő program keretében.