Csak a gazdagoknak élvezhetik gondtalanul a nyugdíjas éveiket, a többségnek kilátástalan a helyzete

Súlyos adatok derültek ki a magyar háztartások vagyoni helyzetéről.

A társadalom szegényebbik részének nagyon kevés esélye van arra, hogy idősként tisztes megélhetésre számíthasson. Eközben a leggazdagabbak rendkívül nagy vagyonokat tudtak felhalmozni, amelyből majd jelentős jövedelmük származhat az állami nyugdíjon felül.

Napvilágot látott a Magyar Nemzeti Bank és a Központi Statisztikai Hivatal közös felmérése a magyar háztartások vagyoni helyzetéről. A kutatást minden harmadik évben megrendezik, a legújabb adatok a 2020. év végi állapotokat tükrözik. Az egyik fő következtetésként azt vonhatjuk le, hogy a magyar társadalomban nagyon egyenlőtlenül oszlik meg a vagyon: csak a szűk, leggazdagabb réteg számíthat arra, hogy hosszú távon gondtalan élete lesz pénzügyi szempontból.

Mekkora vagyon jut egy háztartásra?

A nettó vagyon kiszámítása úgy történik, hogy egy háztartás pénzügyi (pl. bankbetét) és nem pénzügyi (pl. ingatlan) eszközeinek értékét összeadjuk, és kivonjuk belőle a háztartás kötelezettségeit (pl. hitelek). A felmérés szerint a 2017. és 2020. közötti három évben jelentős mértékben növekedett a háztartások vagyona, annak ellenére, hogy a koronavírus miatti világválság sokaknak felemésztette a megtakarításait. Ebben az időszakban az egy háztartásra jutó nettó vagyon 43%-kal lett magasabb: a növekedés leginkább az ingatlanárak szárnyalásának köszönhető, de a pénzügyi eszközök értéke is számottevően emelkedett.

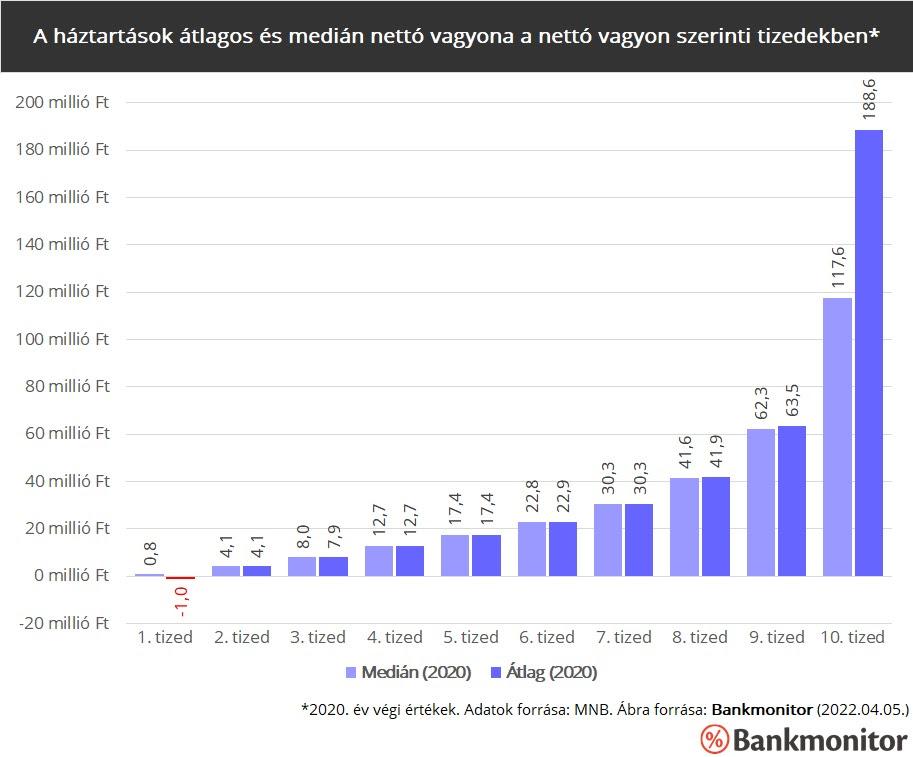

Az egy háztartásra jutó átlagos nettó vagyon 2020. év végén 39 millió forintra rúgott, de a vagyon eloszlása rendkívül egyenlőtlen. Ezt jól mutatja, hogy a „medián vagyon”, azaz a középen álló háztartás vagyona már sokkal kevesebb, mindössze 20 millió forint volt. A gyakorlatban ez azt jelenti, hogy léteznek igen jelentős vagyonnal bíró háztartások is, de az elsöprő többségnek a saját lakóingatlanján kívül alig van valamennyi vagyona. Ha a lakosságot 10 részre osztjuk a nettó vagyon szerint, akkor látványosan megmutatkoznak az egyes csoportok közötti különbségek.

Vannak-e hosszú távú megtakarításaik a háztartásoknak?

A felmérésből az is külön kiderül, hogy milyen jellegű vagyonelemekkel rendelkeznek az egyes tizedek tagjai. Általános trend, hogy a szegényebbek körében gyakoribb az eladósodottság, míg a gazdagabbak nagyobb arányban tartanak befektetéseket. Nincs ez másként a hosszú távú megtakarítások területén sem: arra a kérdésre, hogy van-e nyugdíjpénztári vagy életbiztosítással összekapcsolt megtakarításuk, egészen eltérő válaszok születtek attól függően, hogy melyik tizedet nézzük.

A háztartások mekkora aránya rendelkezik életbiztosítással vagy nyugdíjpénztári megtakarítással

Láthatjuk, hogy a társadalom szegényebbik felében a háztartások több mint 90%-a nem rendelkezik ilyen jellegű megtakarítással. Ezzel szemben a legvagyonosabb tizedben 48%-ra tehető azoknak az aránya, akik életbiztosításon vagy nyugdíjpénztáron keresztül félretesznek a hosszú távú pénzügyi céljaikra. Ha összesítjük az egyes adatokat, azt kapjuk, hogy a teljes társadalmon belül 5-ből mindössze 1 háztartásnak van legalább az egyik típusú megtakarítása a kettő közül.

.jpg)

Látható, hogy a legszegényebb vagyoni tizedben (kb. 400 000 háztartás) az átlagos vagyon negatív: kb. -1 millió Ft. Eszerint ezeknek a háztartásoknak több adósságuk van, mint amennyi a tulajdonukban lévő eszközök összesített értéke. Ezzel szemben a leggazdagabb 400 000 háztartás átlagos nettó vagyona csaknem 190 millió forintra tehető. Sokatmondó tény, hogy a 10. és 9. tizedek átlagos vagyona között sokkal nagyobb a különbség (125 millió Ft), mint a 9. és az 1. tizedek között (65 millió Ft). Így lehetséges az, hogy a háztartási szektor teljes nettó vagyonának kb. 50%-a a legfelső decilis tulajdonában van, míg az alsó 5 decilis részesedése a teljes nettó vagyonból alig 11%.

Így csak a gazdagoknak lesz jó nyugdíjuk!

A jelenlegi vagyoni helyzetből számos következtetést levonhatunk a jövőbeli anyagi lehetőségekre vonatkozóan is. Mivel a nyugdíjszámítás során jelentős részben az életpálya során megszerzett jövedelmet veszik figyelembe, ezért feltételezhető, hogy az alacsonyabb vagyonnal rendelkezők csak alacsonyabb nyugdíjra lesznek jogosultak.

Tovább nehezíti a helyzetüket, hogy saját megtakarításaikból sem lesznek képesek számottevő jövedelemkiegészítést biztosítani időskori önmaguk számára. Mindeközben a vagyonosabbaknak magasabb jövedelmük van, és az így várható magasabb nyugdíjukat még a megtakarításaikból is kipótolhatják majd. Arra kell tehát számítanunk, hogy a jövőben egyre erősödni fog az idősek elszegényedése, miközben egy szűk kisebbség közülük továbbra is kiugró életszínvonalat tud majd fenntartani.

A nyugdíjmegtakarítás mindenki számára elérhető

Az állami nyugdíjrendszer nagyon súlyos fenntarthatósági problémával fog küzdeni a következő évtizedekben, ezért elkerülhetetlen, hogy foglalkozzunk a saját időskori megélhetésünk kérdésével. A helyzetet az állam is felismerte, ezért már pénzzel is támogatja az öngondoskodást. Jelenleg 20%-os (évente maximum 280 000 forintos) adóvisszatérítés jár azoknak, akik nyugdíjcélú megtakarítással rendelkeznek. De amint láttuk, ezt a lehetőséget a háztartások kevesebb mint egyötöde használja ki.

Fontos, hogy a hosszú távú megtakarítás mindenki számára elérhető: havonta 6-10 ezer forintból már el lehet indítani egy ilyen megtakarítási számlát. A kamatos kamat jótékony hatásának köszönhetően viszonylag alacsony havi összegekből is felépülhet egy jelentős vagyon, amely stabil kiegészítő jövedelemforrást biztosíthat az állami nyugdíjon felül.

Sőt, a havonta félretett összeg nagysága nem is az egyetlen tényező, amellyel komolyan befolyásolhatjuk a lejárati egyenleget; legalább ugyanennyire számottevő a kezdés időpontja. Aki már fiatalon elindul az öngondoskodás útján, akár többszörösére is növelheti a megtakarítását azokhoz képest, akik csak ötvenes éveikben nyitják meg a számlájukat.

.jpg)